CoreCapital Opina

Nota de Mercados: Especial Coronavirus (Abril)

En el último informe que elaboramos a mediados de marzo comentábamos el notorio daño que estaba suponiendo la propagación del Covid-19, tan fuerte que, de un día para otro, había vuelto inverosímiles unos temas tan serios como el del Brexit y la guerra comercial, e incluso el origen del propio virus.

Parece que el foco más preocupante, Europa, empieza a ver la luz al final del túnel. Lamentablemente siguen muriendo gran cantidad de personas, pero parece ser que las medidas de aislamiento y la labor del conjunto de órganos sanitarios están consiguiendo decrecer el número de víctimas y de contagiados.

No obstante, se teme que, al igual que está sucediendo en China, pueda darse una segunda oleada si no se mantienen las medidas extraordinarias, lo que incluye estar a la mitad de capacidad productiva.

Aunque pueda ser pronto para hablar de afirmaciones, parece que los inversores no tienen tanto miedo en lo que llevamos de mes de Abril. Los fuerte estímulos monetarios que han decidido los bancos centrales, y las diferentes baterías de ayuda que están intentando sacar los gobiernos evitan que los mercados sigan cayendo en picado. Es más, parece que las bolsas empiezan a recuperarse, a un ritmo lento, pero con menor miedo a que la situación se agrave más de lo que ya está.

Esto también ha ayudado a que la renta fija se recupere del gran shock de liquidez sufrido a comienzos de la crisis global, donde los diferenciales de tipos se ampliaron mas que durante la crisis en 2008 de Lehman Brothers. Aunque el viejo continente parece que ve síntomas de recuperación, es necesario que también Estados Unidos pueda soportarlo, ya que en el caso de darse un descontrol sanitario en una de las primeras potencias mundiales podría desembocar en nuevas caídas en los mercados.

Habrá que seguir de cerca también las tensiones entre Arabia Saudí y Rusia, que decidirán la evolución del precio del petróleo durante los próximos meses, y en el que tendrá un papel muy importante el país norteamericano, según la OPEP.

Con toda esta corriente de riesgo, podemos ver una imagen dañada pero con síntomas de leve recuperación en los mercados, que ya especula sobre la duración de una total recuperación.

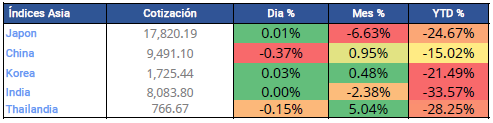

Asia

En China, uno de sus índices principales, el Hang Seng de Hong Kong, a cierre del día 6 de Abril acumula unas pérdidas del 15,02%. Otros selectivos asiáticos como el Nikkei de Japón pierde un 24,67%.

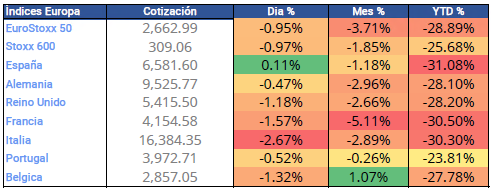

Europa

El caso de Europa era el más preocupante, ya que en su conjunto ha sido los que más han tardado en tomarse al pie de la letra las advertencias de la Organización Mundial de la Salud, y por consecuencia, han sido más castigados.

Como hemos mencionado anteriormente, en los mercados financieros comienza a haber positivismo, pero preocupación en cuánto al incremento del desempleo y del déficit presupuestario que va a suponer a los países tomar medidas drásticas de podrían durar incluso años.

Varias fuentes ya han hablado de países de la Unión Europea entrando en recesión técnica para el año 2020 y estará en manos de la gestión de los diferentes gobiernos europeos la evolución de la recuperación económica.

Como mencionamos en el anterior informe, los diferentes Bancos Centrales ya han exprimido sus políticas monetarias y seguirán pidiendo políticas fiscales por parte de los estados miembros.

El Euro Stoxx 50, formado por empresas destacables del conjunto europeo, pierde un 28,89%. El Ibex 35 cae un 31,08%, perjudicado por la amplia ponderación que ocupa el sector bancario. El DAX alemán reduce sus pérdidas de 28,10%, teniendo mucho peso en industria, y así la gran mayoría de índices del viejo continente, que pelean por bajar las pérdidas anuales del 30%.

Estados Unidos

En Estados Unidos han comenzado a sufrir un gran número de contagios, hasta colocarse como el primer país en número de afectados. El número de víctimas puede ser elevado ya que es probable que un gran número de ciudadanos no tengan acceso a una sanidad como la europea, pero desde luego que no es un país que vaya a parar su economía, al menos en palabras de su presidente Donald Trump.

Estados Unidos será el gran jugador del que estar pendiente estas semanas, ya que de su evolución dependerá en gran parte el comportamiento de los mercados financieros. La semana pasada sufrieron un aumento de desempleo histórico, por el cuál pasaban del 3% al 4,4% de parados. Sin embargo, debido a la fortaleza de su estructura económica, son cifras lejanas a los desempleados que pueden darse en países europeos.

Los inversores, además de la incertidumbre provocada por el virus, miran a las elecciones presidenciales que tendrán lugar a finales de año, y en las que Joe Biden se postula como el máximo adversario de Donald Trump para la presidencia del país norteamericano, después de desmarcarse prácticamente de su adversario Bernie Sanders como candidato al partido demócrata.

El Dow Jones lleva unas pérdidas de -26,23%, el S&P 500 de 22,97% y el Nasdaq, el índice tecnológico, de 17, 83%, encontrándose aún lejos de los máximos históricos en los que se encontraban a principios de año.

Latinoamérica

En cuanto a los principales países de Latinoamérica, que por entonces era la geografía donde menos estaba afectando el Covid-19, donde ya habían tomado precauciones, las bajadas han incrementado bastante desde mediados de Marzo.

Materias Primas

Las materias primas han sido las que más volatilidad han sufrido, principalmente el petróleo. Las bajadas se incrementaron tras la ruptura de conversaciones entre Rusia y Arabia Saudi, lo que hay llevado el precio del crudo a mínimos históricos.

Han sufrido subidas abultadas en las últimas sesiones, pero los inversores siguen atentos a la reunión entre la OPEP y Arabia SaudÍ, en la que tendrá que participar Estados Unidos para que se llegue a un posible acuerdo, y el precio pueda estabilizarse.

Solo el oro consigue estar en positivo en lo que llevamos de año, 7.26%, gracias a la bajada de tipos de los bancos centrales que ha provocado una vuelta a los tipos reales a mínimos.

Departamento de Gestión

CoreCapital Finanzas AV

7 de abril de 2020